全部項目

全部項目

二第五條? 印花稅的計稅依據,按照下列方法確定:

(一)應稅合同的計稅依據,為合同列明的價款或者報酬,不包括增值稅稅款;合同中價款或者報酬與增值稅稅款未分開列明的,按照合計金額確定。 (二)應稅產權轉移書據的計稅依據,為產權轉移書據列明的價款,不包括增值稅稅款;產權轉移書據中價款與增值稅稅款未分開列明的,按照合計金額確定。 (三)應稅營業賬簿的計稅依據,為營業賬簿記載的實收資本(股本)、資本公積合計金額。 (四)應稅權利、許可證照的計稅依據,按件確定。 (五)證券交易的計稅依據,為成交金額。應稅合同、產權轉移書據未列明價款或者報酬的,按照下列方法確定計稅依據: (一)按照訂立合同、產權轉移書據時市場價格確定;依法應當執行政府定價的,按照其規定確定。 (二)不能按照本條第一項規定的方法確定的,按照實際結算的價款或者報酬確定。

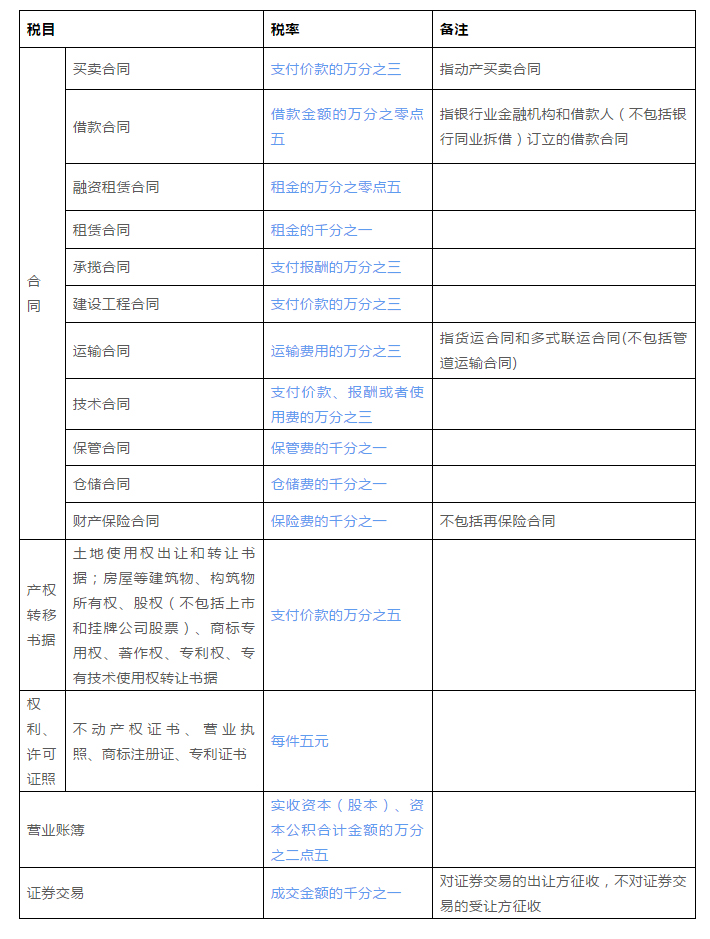

三第四條? 印花稅的稅目、稅率,依照本法所附《印花稅稅目稅率表》執行。

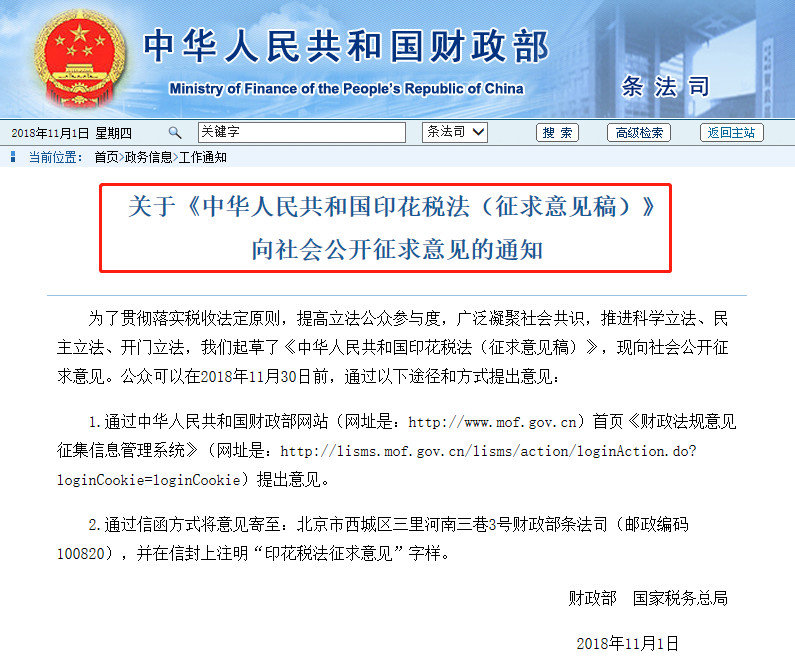

一印花稅很重要,截止到目前的情況,你必須清楚印花稅的的這些內容:

二印花稅立法,但對于印花稅的減免政策,一波接一波

各省、自治區、直轄市、計劃單列市財政廳(局)、國家稅務局、地方稅務局,新疆生產建設兵團財政局:為減輕企業負擔,鼓勵投資創業,現就減免營業賬簿印花稅有關事項通知如下:

自2018年5月1日起,對按萬分之五稅率貼花的資金賬簿減半征收印花稅,對按件貼花五元的其他賬簿免征印花稅。

請遵照執行。

各省、自治區、直轄市、計劃單列市財政廳(局)、國家稅務局、地方稅務局,新疆生產建設兵團財政局:為減輕企業負擔,鼓勵投資創業,現就減免營業賬簿印花稅有關事項通知如下:

自2018年5月1日起,對按萬分之五稅率貼花的資金賬簿減半征收印花稅,對按件貼花五元的其他賬簿免征印花稅。

請遵照執行。

滬公網安備 31011502016420號

滬公網安備 31011502016420號

免費咨詢

免費咨詢